5% oder 0% Steuern

Für deutsche Unternehmer werden Malta und Hongkong häufig als internationale Unternehmensstandorte diskutiert. Dabei ist jedoch wichtig zu verstehen, dass die oft genannten „5 % in Malta“ und „0 % in Hongkong“ nur unter bestimmten Voraussetzungen gelten und für deutsche Steuerpflichtige nicht automatisch zu einer entsprechenden Gesamtsteuerbelastung führen.

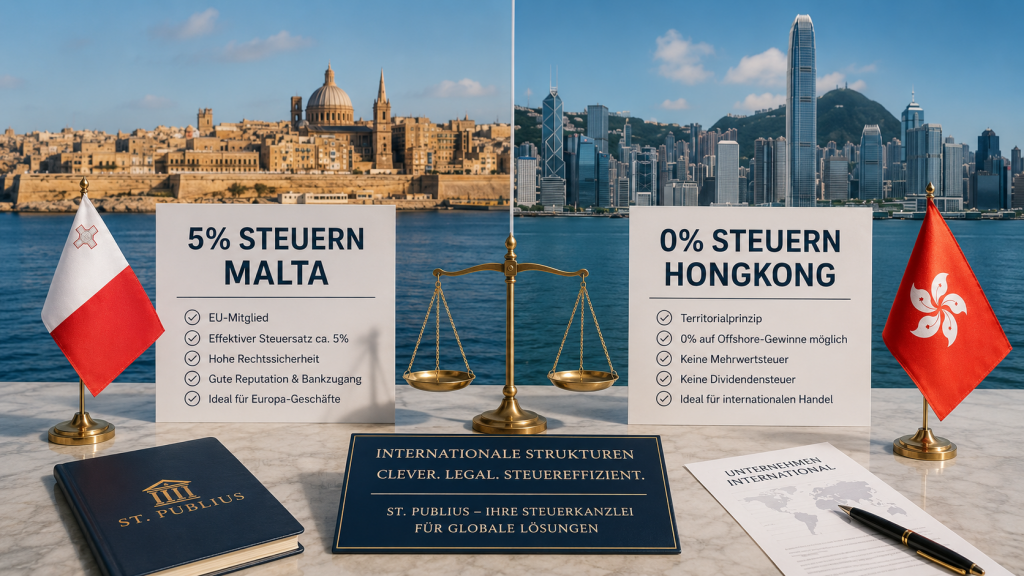

Malta: Effektiv ca. 5 % Körperschaftsteuer

Wie funktioniert das?

Malta hat offiziell einen Körperschaftsteuersatz von 35 %. Für ausländische Anteilseigner kann jedoch nach Gewinnausschüttung ein Steuererstattungssystem greifen, wodurch die effektive Steuerlast auf etwa 5 % sinken kann.

Vorteile für deutsche Unternehmer

- EU-Mitgliedstaat mit hoher Rechtssicherheit

- Gute Reputation bei Banken und Geschäftspartnern

- Zugang zum europäischen Binnenmarkt

- Englische Amtssprache im Geschäftsleben

- Möglichkeit einer vergleichsweise niedrigen Unternehmensbesteuerung

- Geeignet für Holding-, Beratungs-, Handels- und internationale Dienstleistungsstrukturen

Nachteile

- Laufende Buchhaltung, Audits und Compliance sind relativ umfangreich

- Substanzanforderungen werden zunehmend strenger geprüft

- Deutsche Wegzugs- und Hinzurechnungsbesteuerungsregeln können Vorteile einschränken

- Bei Geschäftsleitung aus Deutschland droht eine steuerliche Ansässigkeit der Gesellschaft in Deutschland

Hongkong: Territorialprinzip und potenziell 0 % Steuer

Wie funktioniert das?

Hongkong besteuert grundsätzlich nur Gewinne, die in Hongkong erwirtschaftet werden. Gewinne aus Geschäften außerhalb Hongkongs können unter Umständen als „Offshore Profits“ anerkannt und steuerfrei gestellt werden.

Dadurch entsteht in bestimmten Fällen eine effektive Steuerbelastung von 0 %.

Vorteile für deutsche Unternehmer

- Sehr unternehmerfreundliches Steuersystem

- Keine Mehrwertsteuer

- Keine Quellensteuer auf Dividenden

- Schnelle und effiziente Firmengründung

- Internationale Finanz- und Handelsdrehscheibe

- Besonders interessant für internationale E-Commerce-, Handels- und Consulting-Unternehmen

Nachteile

- Offshore-Steuerfreiheit muss regelmäßig nachgewiesen werden

- Bankkontoeröffnung kann anspruchsvoll sein

- Größere Distanz zu europäischen Kunden und Geschäftspartnern

- Teilweise kritischere Wahrnehmung bei europäischen Banken und Behörden

- Deutsche Steuerregeln können auch hier die Vorteile reduzieren, wenn die Geschäftsleitung faktisch aus Deutschland erfolgt

Vergleich Malta vs. Hongkong

| Kriterium | Malta | Hongkong |

|---|---|---|

| Rechtssystem | EU-Recht | Common Law |

| Effektiver Steuersatz | ca. 5 % | 0 % möglich |

| EU-Mitglied | Ja | Nein |

| Reputation in Europa | Sehr hoch | Hoch |

| Bankzugang Europa | Einfacher | Teilweise schwieriger |

| Substanzanforderungen | Mittel bis hoch | Mittel |

| Geeignet für EU-Geschäfte | Sehr gut | Gut |

| Geeignet für internationalen Handel | Gut | Sehr gut |

Was deutsche Unternehmer beachten müssen

Für in Deutschland ansässige Unternehmer ist der entscheidende Punkt häufig nicht der Steuersatz der Auslandsgesellschaft, sondern:

- Wo befindet sich die tatsächliche Geschäftsleitung?

- Wer trifft die wesentlichen Entscheidungen?

- Gibt es echte wirtschaftliche Substanz vor Ort?

- Greifen deutsche CFC-/Hinzurechnungsbesteuerungsregeln?

- Besteht eine Betriebsstätte in Deutschland?

Wenn die Gesellschaft faktisch von Deutschland aus geführt wird, kann das deutsche Finanzamt die Gesellschaft trotz maltesischer oder hongkonger Registrierung als in Deutschland steuerpflichtig einstufen.

Deshalb sollte jede Struktur vor Umsetzung individuell geprüft werden.

Wie St. Publius unterstützen kann

Die Steuerkanzlei St. Publius kann Unternehmer typischerweise bei folgenden Themen unterstützen:

Gründung

- Wahl der passenden Jurisdiktion (Malta oder Hongkong)

- Gesellschaftsgründung und Registrierung

- Erstellung der Gründungsunterlagen

- Unterstützung bei Bankkontoeröffnungen

- Strukturierung von Holding- und Betriebsmodellen

Laufende steuerliche Betreuung

- Buchhaltung und Jahresabschlüsse

- Steuererklärungen

- Compliance-Management

- Kommunikation mit lokalen Behörden

- Unterstützung bei Audits und Prüfungen

Internationale Steuerplanung

- Analyse deutscher Steuerfolgen

- Prüfung von Wegzugs- und Hinzurechnungsbesteuerung

- Entwicklung steuerlich tragfähiger Substanzkonzepte

- Strukturierung internationaler Unternehmensgruppen

- Optimierung grenzüberschreitender Geschäftsmodelle

Fazit

Für Unternehmer mit Schwerpunkt Europa ist Malta häufig die attraktivere Lösung, da es EU-Mitglied ist und eine gute Kombination aus Reputation, Rechtssicherheit und steuerlicher Effizienz bietet. Für internationale Handels-, Beratungs- oder Online-Geschäfte mit Kunden außerhalb Europas kann Hongkong durch das Territorialsteuersystem und die Möglichkeit einer Offshore-Steuerbefreiung besonders interessant sein.

Der tatsächliche steuerliche Vorteil hängt jedoch weniger vom Nominalsteuersatz ab als von der konkreten Unternehmensstruktur, dem Wohnsitz des Unternehmers und der tatsächlichen Geschäftsführung der Gesellschaft. Eine individuelle steuerliche Analyse vor der Gründung ist deshalb unerlässlich.

Vereinbaren Sie jetzt eine kostenlose Erstberatung mit einem Steuerberater von St. Publius!